都说加拿大是个福利不错的国家,其实许多福利并不能自动落到你头上,而是需要每个人去了解相关政策、填表申请并开设指定的账户才能享受。所谓的教育基金(RESP),就是要去提供相关服务的金融机构开设账户,存入资金然后获得政府补贴的一种福利。那么教育基金到底怎么买?政府能给多少钱呢?

- 什么是教育基金 RESP?政府补贴、供款上限与提款须知

- 上哪儿去开RESP账户?这些因素要考虑周全!

- RESP的主要种类:个人计划、家庭计划与集体计划

RESP是什么

RESP全称Registered Education Savings Plans,本质上是一种为孩子的高等教育积累资金的投资账户。开设RESP账户并对之供款的人称为subscriber,通常为家长。将来收钱(包括本金+政府补贴+投资收益)以完成高等教育的是受益人,即beneficiary,一般是供款人的孩子。与供款人签订RESP合同的金融机构称为promoter。Promoter可以是银行、基金公司或信托公司。

1.加拿大教育基金政府补贴

与RRSP(注册退休储蓄账户)不同的是,投入RESP的钱是不能抵扣税额的,但是投资所得收益在把钱取出来之前都不用打税(tax-sheltered)。等受益人从RESP中提款上大学时,因为身为学生收入低,基本上交不了多少税,所以从某种程度上来说是减税了。

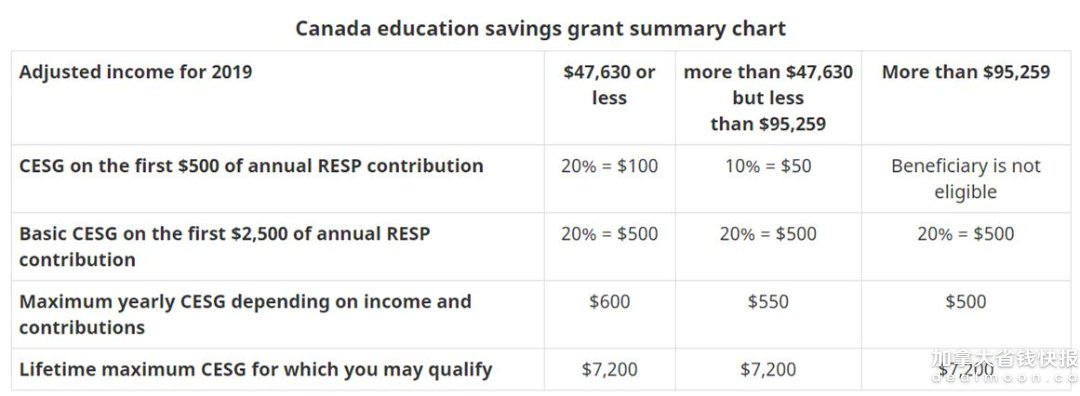

开设RESP账户最大的好处是可以领到政府的补贴,其中最基本的是Canada Education Saving Grant,简称CESG。CESG每年最多匹配供款金额的20%,上限是500加币,也就是每年在RESP账户中投入2500加币,就能得到政府额外匹配的500加币。如果在开RESP账户之前的年份就已符合开户及领取CESG的条件,但没有开,可以通过追加供款的方式补领那500加币。

2.申请CESG的条件

- 受益人必须是加拿大居民;

- 受益人必须有有效的社会保险号,并已开设RESP账户;

- 受益人年龄不超过17岁;若受益人年龄为16~17岁,则他们在15岁的那个日历年结束之前,RESP账户中必须至少已有2000加币的供款且未被取出,或至少有四年每年供款100加币。

- 家庭年收入低于$93,208(这是2018年的标准)还可以申请Additional CESG,简称ACESG,即政府额外匹配每年前500加币供款的10%或20%,也就是再多给50或100加币(但终生最高限额7200加币不变)。

图片来自于@canada.ca ,版权属于原作者

3.申请CLB的条件

CLB全称Canada Learning Bond,是政府给低收入家庭的额外补助。第一年额外给500加币,之后的年份若依然符合申领的条件,则每年给100加币,终生最多给2000加币。

受益人必须是加拿大居民,在2004年及以后出生,有有效的SIN,有RESP账户。

4.其他省级补贴

BC省、萨省和魁省有额外补贴,戳这里查看。

5.RESP供款上限

RESP每年供款超过2500加币的部分政府不给补贴;终生最多供款50000加币,最多获得7200加币的CESG补贴。如果每年交2500加币,连续交14~15年,就可以全数领走7200加币。

举个极端的例子,如果第一年交了30000加币,仅获得500块补贴,那么即使剩下的两万额度是分8年交完的,总共也只能领9X500=4500块补贴。

图片来自于@canada.ca ,版权属于原作者

加拿大教育基金提取

RESP的提款分为两种情况。

1. 受益人要去就读符合要求的高等教育项目了(需提供入学证明),首次提款有2500或5000加币的限制,之后提款一般无限制(group plan可能有额外的规则)。提出来的钱并不一定要用来支付学费,交通费、食宿费都可以用这笔钱负担。

2. 受益人因种种原因不打算或无法接受高等教育,那么供款人可以...

- 观望一下,因为RESP最长可以开到第36年,或许受益人将来还有接受高等教育的可能;

- 如原受益人绝无上大学的可能,可以把他/她的RESP转给另一个娃;

- 若以上皆行不通,则必须退回政府补贴(CESG+CLB)。取出本金和收益时,收益部分要打税并要交20%的罚金(如果是Group Plan,则投资收益未必拿得出来);

- 若供款人或其配偶的RRSP中还有足够的供款空间,也可以把RESP里的钱转到RRSP中,从而免除上述罚金。

开设RESP账户

如前文所提,在银行、基金公司、信托公司等金融机构都可以开设RESP账户,并且它们会提供多种多样的plans。查询完整的promoter列表戳这里。

在选择promoter和plans的时候需问清楚以下问题↓

- 得交多少杂费?→How many fees do I have to pay?

- 账户有没有最低存款额度限制?→Do I have to put a minimum amount of money into an RESP?

- 是否必须定期供款?→Do I have to make regular payments?

- 若没能按期供款会怎样?→What happens if I cannot make regular payments?

- 能否修改供款额度?→Can I change my contribution amounts?

- 有哪些投资选项、各个选项的优点是什么?→What are my investment choices? What are the benefits of each choice?

- 能否提前提款?若能,是否需要缴纳罚金?→Can I withdraw money if I need it? Are there any fees or penalties for withdrawing money early?

- 能否将RESP转让他人,或转到其他promoter?若能,要交多少钱?→Can I transfer the RESP to another person, or to another RESP provider? If so, what is the cost to transfer?

- 若孩子(受益人)没能上大学,RESP里的钱会怎样?→What will happen to my savings in the RESP if my child does not continue his or her education after high school?

- (该计划)是否对受益人将来就读的项目的类型有要求?→Does the RESP provider limit the types of educational programs I can use my RESP to pay for?

- 提钱关闭RESP会怎样?→What happens if I close my RESP early?

- 受益人虽然接受高等教育、但非全日制学生会怎样?→What if my child decides to go to school part-time?

- 除了CESG的补贴,你们是否还提供ACESG、CLB及其他省政府的补贴?→Does the RESP provider offer all education savings incentives, including the Additional Canada Education Savings Grant, Canada Learning Bond and provincial grants?

- 是否会定期给我有关RESP账户及投资状态的记录?→Will you provide me with regular documentation on the status of my RESP and investments?

教育基金RESP种类

1.个人计划 Individual plan

Individual plan 只能有一个受益人,受益人与供款人之间不一定要有血缘关系,甚至供款人可以指定自己为受益人。

供款人直接找到提供RESP的机构(如银行或基金公司)开设相应账户并进行供款,自行选择储蓄、基金、股票或债券作为投资方式。

个人计划的好处是供款人享有自主权,随时可以停供。缺点是这比较考验供款人自身的理财投资能力,当然最简单的存钱储蓄大家都会。

图片来自于@td.com ,版权属于原作者

2.家庭计划 Family plan

适用于多娃家庭,受益人必须是供款人的子女、孙子女、养子养女或兄弟姐妹,叔侄、堂兄妹一类的不算。

如果是祖父母给自己的一大堆孙子孙女买了family plan,plan中的受益人并不全是亲兄妹,而是有堂有表,那么无法领以下补贴↓

图片来自于@ canada.ca,版权属于原作者

Family plan的好处是万一有一个娃不上大学,给他供的款可以直接挪给另一个娃(但是超出CESG单人限额7200加币的部分要退还政府)。

3.集体计划 Group Plan

集体计划也只能指定一个受益人,受益人和供款人之间不必有血缘关系。集体计划的本质是把许多受益人是同一年出生的RESP集中在一起,请专业的机构代为管理。所有受益人共享供款所得收益(政府补贴的部分产生的收益不共享)。受益人最后能拿多少钱不仅取决于集体账户中有多少资金,还跟当年有多少娃要上大学有关。

这样的计划通常对于交钱的年限和频率有严格的规定,迟交、停供会导致罚款或损失部分乃至全部的投资回报,而那些提前退出的供款人损失的金额又会被计划中其他的参与者共享。

总的来说,集体计划适合能确保按时供款直至合同结束、确信受益人一定会就读符合要求的高等院校、希望由专业人士代为投资且不介意为此支付较高会员费或管理费的人群。

每一种Group Plan都有自己的规则,签合同之前一定要逐条阅读,比如必须在何时存款、提款要满足什么条件等。

Group Plan一般以投资风险低的债券为主。加拿大五大提供Group Plan的机构为Canadian Scholarship Trust Foundation、Universitas Financial、Heritage Education Funds、Knowledge First Financial和Children’s Education Funds Inc。

图片来自于@culture trip ,版权属于原作者

结语

简言之,RESP是一个有娃必开的账户,哪怕不买股票不买基金,只是单纯的存钱储蓄,考虑到政府匹配的补贴,也等于至少有20%的受益~当然了,RESP是个好东西,不代表各种机构提供的具体产品都能让人只受益而不受害。再次提醒签约前要逐句研读条款,避免落入大坑!

相关推荐:

加拿大养老金怎么领?OAS、CPP和RRSP能领多少?申请资格、申领方法全科普>>>

用最简单的话说明白TFSA是什么:收益免税增长、提钱不交罚金!>>>

君君提示:你也可以写原创长文章,点此查看详情 >>

本文著作权归作者本人和加拿大省钱快报共同所有,未经许可不得转载。长文章仅代表作者看法,如有更多内容分享或是对文中观点有不同见解,省钱快报欢迎您的投稿。

196

最新评论 7

:开头关于免税是不是说反了? Canada.ca上:You will not be taxed on the amount you contributed to the RESP, but you will have to pay taxes on the money that you earned in your plan as interest. This money is called "accumulated income." It will be taxed at your regular income tax level, plus an additional 20 percent.

:我是取得工签到加拿大的,那么我可以为孩子申请RESP帐号吗?

:留学生是加拿大居民吗

:一般来说一年住满六个月就算居民!

:正好在考虑教育基金,多谢

:好详细呀!就想补充一下 现在萨省的省级补贴暂停了 只有卑诗省和魁省的补贴了

:谢谢补充!![[比心]](/assets/emoji/comment-emoji/dm_bixin@2x.png?v=1)