34岁的Lina是一名年收入65000加币的公关经理,近日她成功偿还了她的信用卡债务,一共7000加币。然而,随着生活成本的提高和利率的上涨,她如今最大的恐惧就是再次陷入债务。Lina的故事代表了许多人在消费、债务和储蓄之间努力平衡的现实。

Lina感到非常轻松,因为她已经偿还了信用卡债务。为了避免再次陷入过度消费的陷阱,她甚至把自己的信用卡交给了她的伙伴保管。然而,由于她的薪水较低,她仍然觉得自己的储蓄太少,并时刻担心花费过多。

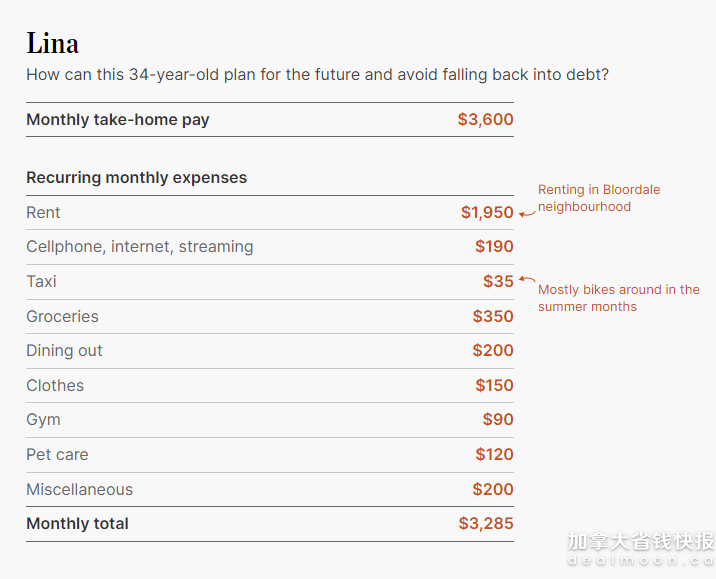

作为一名年薪65000加币的公关经理,Lina需要支付高达1950加币的月租,这占据了她一半以上的净收入。尽管她努力寻找更便宜的公寓和更高薪资的工作机会,但是一直没有找到。

她补充说:“我觉得我几乎没存下什么钱,而且因为我的工资低,我总是有花费过多的风险……我的租金虽然很贵,但在当时这是我在多伦多找到的最便宜的住处。现在可能被认为是低于平均水平的。”

Lina在工作日大部分在家吃饭,但在周末和她的伙伴和朋友出去时就比较随意了。

她说:“虽然我真的试图在一周中的大部分时间在家做饭,但食杂费的价格简直太疯狂了……我知道我可能可以减少周末外出就餐,但我只是喜欢在休息日和朋友出去玩。”

现在她无债一身轻,Lina希望确保自己在预算和为未来储蓄。虽然她有一个职场养老金,但她并没有开设免税储蓄账户(TFSA),她想知道是否应该开一个。

Lina说:“我觉得我没有足够的钱放入TFSA或类似的东西。” “我应该优先考虑什么以实现健康的财务未来?”

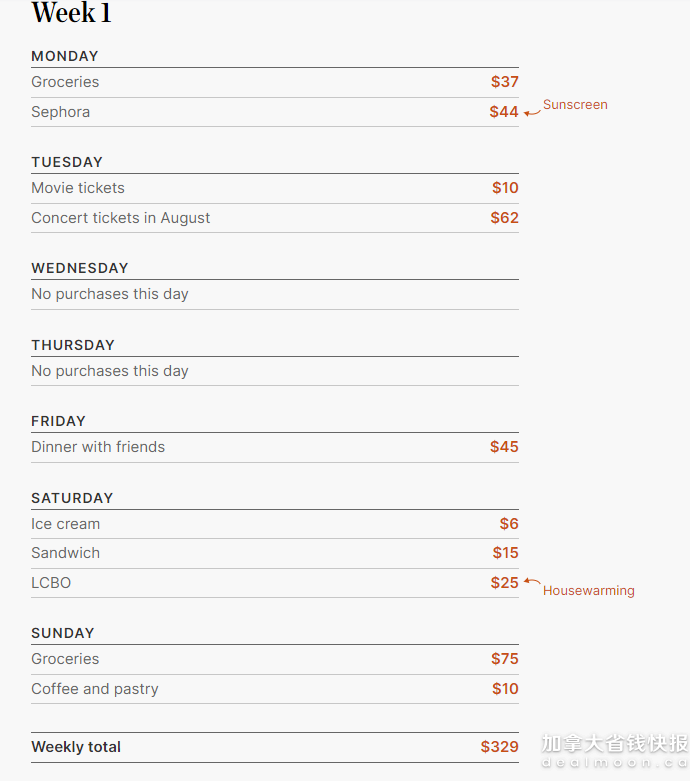

我们请Lina追踪两周的消费,看看她能做些什么。

专家建议:

Objective Financial Partners的执行董事Jason Heath给出建议:

“34岁的Lina刚刚偿清了7000加币的信用卡债务。为了避免使用信用卡的诱惑,她甚至把信用卡交出去,直到她能控制自己的消费。在极端情况下,可能需要取消你的信用卡。希望她能及时重新开始负责任地使用它。一个策略就是一旦使用信用卡就立即偿还,这样你可以建立信用评分,避免产生持续的债务,并获取奖励积分。

Lina并没有很多额外的现金流。她估计每个月可能只有大约350加币可以存下,这主要是因为她的租金高。租金占了她净收入的50%以上。她有一个公司支付的养老金计划,所以她通过自己和雇主的贡献,理论上是在为退休储蓄。

她的收入和税级是适中的,而且现在她没有债务,所以她可以使用应急基金。因此,我会考虑建立一个免税储蓄账户来建立储蓄账户,她可以学习保持其完整,而不是像使用信用卡那样搜刮它。一旦她建立了应急基金,她可以开始用一些更长期的时间来投资她的TFSA账户,包括像股票这样的风险资产。

她的应急基金应该有多少钱呢?没有“正确”的答案。

有人说应该有三到六个月的开支。我认为这可能因人而异,取决于他们的舒适程度,他们的工作有多可靠,他们的开支是什么,等等。

我会挑战Lina试图将她偿还信用卡的钱存入她的TFSA。她已经习惯了少于她的收入的支出,这是你在经济上取得优势的唯一途径。她担心自己没有足够的钱放入TFSA,但这简直不是事实。开设一个TFSA没有最低的金额,虽然和投资顾问合作可能有一个最低限额。然而,你可以以最少25加币的价格在银行或自己购买许多共同基金。一些折扣经纪人不收取购买交易所交易基金的费用。一些机器人顾问没有最低投资。对于那些刚开始的人,肯定有选择。

如果Lina能够为她的TFSA设立定期存款,她就可以毫无遗憾地花掉剩下的钱。先储蓄再消费总比希望月底还有剩余要好。无论Lina是否进一步开始实际预算,使用应用程序跟踪消费和设定限额,都取决于她自己。但是,如果她通过养老金为退休储蓄,每次支付支票时都在建立她的TFSA,并避免信用卡债务,那应该会让她走上一个好的轨道。"

结果:

第一周的支出:$329。 第二周的支出:$415。

总结:

Lina说看到她的选择分解并知道开设TFSA没有最低加币金额非常有帮助。

她说:“我今天就要开一个TFSA,并投入我过去用来偿还信用卡的钱。”

文章来自:Toronto Star,版权属于原作者。

1