前几天笔者分享了一篇文章,明明白白买保险-保险避坑指南。读者反应热烈,被置顶推荐。笔者一激动,提笔把多年的投资股市的经验,归纳总结,和大家聊聊,如何在股市中明明白白赚钱。

为什么叫明明白白买股票呢?

因为很多人买股票,是想赚块钱,听消息,靠推荐,今天买,明天卖,很随性,没有一个适合自己的投资方法,是一种典型的投机行为。赚的钱是不清不楚,亏得也是糊里糊涂,追涨杀跌,韭菜被割了一茬又一茬。殊不知,抱着堵的心态,终究会尘归尘土归土,给证券交易所打工,赔了时间搭了钱,最后不是被套牢就是割肉离场。

我们先看一下面一张股票的K线图。

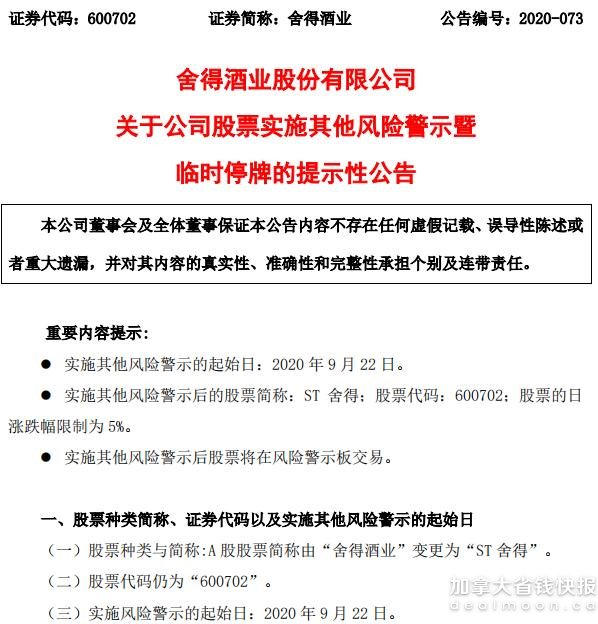

舍得酒业K线图 图片来自于@ xueqiu.com,版权属于原作者

这是国内A股舍得酒业的走势图,看了激不激动,惊不惊喜,刺不刺激,是不是很好奇,我为什么选不到这么好的股票?

我就来分析一下这只股票, 2020年9月份,舍得酒业大股东非法挪用上市公司4亿资金被曝光,被上交所ST处理。ST就是Special Treatment,是上市公司被证监会特殊处理,被进行退市风险警示的股票。更名为ST舍得后连续4个跌停,最低价位跌到27.47元。之后股价开始慢慢启动,随后发布公告,控股股东的股权将被拍卖,又有消息传出,多家有实力的公司有意竞标,这时我开始小仓位买入,股票随之大幅上扬。

图片来自于@xueqiu.com ,版权属于原作者

12月31大股东股权拍卖,复兴集团郭广昌入驻,股价利好兑现从90多开始回调,3月初随大盘下跌到55.8元。 这时我已经认识到新的舍得已经破茧而出,这是一个绝佳的投资机会,便不断加仓买入,越跌越买,成本也到了65元。 我在此简单科普一下郭广昌,他带领他的团队,在医疗保险等诸多领域进行投资,将复兴集团打造成中国最大的民营企业之一,《纽约时报》将其比作迷你版的伯克希尔·哈撒韦公司,而英国金融时报更将其称为称作中国自己的巴菲特。

图片来自于@xueqiu.com ,版权属于原作者

建仓完后,我开始进一步关注公司的基本面,经销商数据等等,去年年报和今年一季报公布后,我对舍得已经绝对充满信心,面对股价的突飞猛进,我持股不动,一直到今天234元的收盘,几个月舍得的收益达到3倍多。

舍得酒业主要财务指标 图片来自于@ xueqiu.com,版权属于原作者

架构严格的选股标准----黄金三大原则

股市里选择远远大于努力,所谓“方向不对,努力白费”。然而市场的走势受政策,消息,基本面,技术面,心理等各个因素的影响,风险很大,短期更是难以预测,因此想要在股市中获利是一件不容易的事情。为什么我会在当时还是ST舍得的时候重仓买入?因为它非常符合我架构的选股三大黄金原则:好行业,好公司和好价格,我称之为“特别三好学生”。我通过多年的实践,选择三好股,特别是三好学生的成长股,在爆发式增长的节点时重仓买入,成为我投资股票的利器,也让我在股票投资中取得不菲的收益。

好行业---聚焦蓝海市场

选股的前提是选一个好的行业。一个好的蓝海的行业,市场需求大,竞争较少,特别是一些风口行业或者垄断行业,产品更是供不应求,即使普通的管理层,一样能够吃香喝辣。而一个在红海的行业,到处充满竞争,产品过剩,利润率低,即使顶级的管理团队,一样也是焦头烂额,比如服装行业,普通机械制造行业。所以选对了好的行业,是我们选股的基本原则。所谓的好行业,就是竞争小,市场大,利润率高,有很好的价格话语权,特别是从无到有,从小到大的新产品,新行业。我一直认为高端白酒是中国最好的行业,虽然喝白酒的人数在下降,但是少喝酒,喝好酒已经成为共识。随着中国经济发展,收入提高,高端白酒的市场需求不断扩大,价格不断上涨,酒企几乎没有研发,没有新的市场参与者,只有少数的酒企垄断整个市场,不怕库存(而且还越放越值钱),没有欠款(先款后发货的模式),叠加我们中国社交人情文化,动辄80-90%超高的毛利率,白酒成为最会赚钱,也是最容易赚钱的行业。贵州茅台成为中国第一高价股和市值最大的股票,就是投资者对白酒行业的认可。所以,当初能够关注到舍得酒,就是我对这个行业认知的结果。(有不少投资者看不上白酒,认为国家的发展应该是靠科技,其实市场对高科技公司是非常期待的,一直是高估值的,只是真正象茅台酒一样持续赚钱的高科技公司太少了)。新能源(风能,太阳能,锂电池),生物医药,高科技和消费这些都是比较好的行业,但是这些行业里面,并非个个都是好的让人放心持股的公司,所以我们需要借一双慧眼来寻找好行业里面的好公司。

中国高端酒 图片来自于@中国名酒网 ,版权属于原作者

好公司---股市里千里挑一的极品。

好公司的第一要求是高毛利率。

一个低于30%毛利率的公司是不符合好公司的定义的,还有毛利率不断下降的公司最好也直接排除,至少说明该公司产品竞争力是不断下降的,行业的话语权是越来越弱的。

第二就是尽量不要选择B2B(企业服务企业)的公司,而是选择B2C (企业服务个人)的公司。

看看下图福布斯最新排名,你能认识几个?这些世界上最有钱的人都是来自跟我们的生活息息相关的B2C的公司,世界上最会赚钱的公司。美国的亚马逊,Tesla, LVMH,微软,脸书,谷歌,他们都是B2C,中国的茅台,腾讯,阿里等一概如此。B2B 的公司,除非你的产品绝对领先,垄断,没有替代性,比如锂电池的龙头宁德时代,芯片巨头台积电,绝大多数都是在产业链中话语权是很弱的,这种公司是不可能有超高收益和高成长的。比如特斯拉,5G一些普通产品的供应商,虽然他们也在这个风口行业中,但是他们是产业链中最弱的,最没有安全感的公司。特斯拉为了抢占市场,除了提高自己的生产效率,就会想办法降低成本,而压低供应商的利润空间是最简单易行的方法。所以,这种公司的成长性就被大大的弱化了,可能你拿到非常大的订单,但是你的利润不一定和你的销量成正比。

2021福布斯世界财富榜Top10 图片来自于@ fortunechina.com,版权属于原作者

第三,要具有可持续成长性。

这是最难的也是最核心的部分。我们经常会碰到成长陷阱的公司,这个季度业绩特别好,下个季度又没有什么增长的,这种成长就缺乏持续性。一个好的成长型公司,最基本的就是每年业绩都要高增长,特别是业绩增长50%以上的公司就要去重点关注。如果你发现一个公司每季度环比都在高比例增长,那么恭喜你,你差不多找到了爆发的成长股了。当然,最后一步,你要判断未来是否还会持续的高增长,这就需要你通过自己的学识去判断。举个例子,今年初我50元买入了锂电池电解液溶剂的龙头公司石大胜华,虽然它是B2B公司,不过从去年下半年产品开始涨价,毛利率达到50%,而且公司占领了全球50%市场份额,产品护城河也极高,未来3年内根本就不可能有新的参与者。公司未来业绩如何,其实非常好判断,长期你要关注新能源电动车的销量是否达到预期,短期你只要每天看一下产品的价格,只要维持高位,而且新的产能顺利投产,业绩就会持续爆发,股票就可以长期持有,不受股价波动影响,享受高成长给你带来的高回报.

石大胜华日K线图 图片来自于@xueqiu.com,版权属于原作者

关于舍得,它完全满足以上三点对好公司的定义。80%的超高毛利率,典型的消费成瘾股,高端白酒的市场不断扩大,最重要的是我认为它的成长性将会是一次飞跃。为什么我没有选择茅台或五粮液,是因为他们的成长性已经趋于缓和。茅台一季度只增长了10%,增长已经严重放缓。看下图走势图,今年从2月18日最高点2627.88跌落到5月11日最低点1866.01,一直到现在还没有回去。很多机构因为重仓茅台,致使今年很多基金公司损失惨重,不少基民纷纷赎回。

茅台日K线图 图片来自于@xueqiu.com,版权属于原作者

让我们再来看一下舍得酒业的历史,其旗下前身沱牌曲酒早在20年前就是国内家喻户晓的明星酒。你可能不知道舍得酒,但是央视的沱牌酒的广告应该会是很多人小时候的回忆。

图片来自于@ youtube.com,版权属于原作者

1995年沱牌酒与“茅台”、“五粮液”并列国务院1000家重点企业,一年以后沱牌上市,营收和利润长期位居低端消费市场首位,风头无两,远远地将茅台和五粮液甩在身后。

舍得酒的质量虽然有非常高的认可度,但是销量一直不温不火,这几年也仅仅是稳定增长,和它的名酒的基因是不大匹配的,其中最大的原因就是它的大股东没有给它的发展带来有效的支持。去年底,复兴入驻,我判断复兴一定会利用自己的资源向舍得倾斜,特别是华东地区,一直是舍得销售较弱的区域,而复兴大本营就在华东,我坚信华东地区一定会迎来爆发性增长。通过对今年2月份的经销商大会,网上销售数据以及对经销商的了解,进一步验证了我的判断,舍得酒将会在复兴的扶持下迎来大的飞跃,这就是我持续买入它的逻辑。

好价格--抓住股票的最佳入市时机

选中了好的企业,还要有好的价格,也就是何时入市。很多人买股票,只看财务数据,只买市盈率低的公司,其实为什么市盈率会低,就是市场认为你的成长性不够,吸引力不足,没有人愿意购买增持,这才是你的合理价格。市场绝对不会亏待一个高成长的公司,早就有一帮聪明的投资者虎视眈眈盯着股价,所以你会发现,一些好公司的股价一直都是不便宜的,这也是市场合力的结果。那么当你发现一个好公司的时候,什么才是好的价格呢。一般而言,参考本行业的平均市盈率(P/E Ratio)是一个比较客观的衡量方法。比如上面提到的舍得酒业,2020年前三季度已经超过2019年前三季度的业绩,疫情的影响已经消除,很快会开始发力,预估20年年报的每股收益至少会达到1.6元以上。整个白酒板块普遍达到50倍市盈率,所以我判断2021年一季度80元的股价买入是非常安全的。舍得的估值之所以这么低,最主要的原因就是以前不靠谱的大股东,即使如此,舍得都能够有样的成绩,现在换了复兴这个超级有实力的大股东,对舍得的股价一定会有强有力的助推作用,所以我在80元以下毫不犹豫持续加仓。2020年年报出炉,利润增长15%,第二天,2021年第一季度报表公布,市场为之惊呼,净利润达3.02亿元,同比增长10倍,环比也增长了近50%,验证了我买入股票的逻辑。一季度每股收益达0.91元,根据简单的动态市盈率,年报3.64(0.91*4)元的价格,50倍市盈率,182(3.64*50)元的价格也是合理的。但我自己却喜欢以我自己的方法来估值,这就是成长市盈率估值法。我判断它每季度环比增加15%以上,那么二三四季度每股收益分别为1.05, 1.2,1.38. 全年每股收益达4.54, 那么227元(4.54*4.54)的股价也是匹配的。这就是根据自己估值,不受股价波动,一直坚守舍得的重要依据。之后越来越多的投资者机构开始大幅买入,股价扶摇直上,成为市场的超级明星股。舍得从27元起步,短短8个多月的时间,股价涨到240元,其中有大股东变更带来的估值回归,更是大家对它短期业绩大爆发的预期,两者叠加,共同造就了一个投资者的盛宴。下图是我半仓持有舍得三个多月的收益图。

图片来自于@作者 ,版权属于原作者

结语

我通过架构严苛的选股标准,寻找成长股,也就是业绩爆发股,让时间来验证自己的选股逻辑,明明白白赚到属于自己认知的钱,达到长期高效的回报。但是,面对股票市场七亏二平一盈利(90%的人是赚不到钱的)的残酷现实,我非常不建议每个人都去投资股票,我身边有很多投资者几年十几年长期处在亏损中,深陷其中,无法自拔,浪费了人生大好时光。我一直秉信专业的事情让专业的人去做,与其花费大量的人力物力还不赚钱,不如购买基金,股票基金又是所有基金里长期投资回报率最高的。如果你是相对保守的投资人,指数基金,保本基金也是不错的选择。一定要切记,千万别把钱存在银行,买个GIC(定期存款)或者债券基金,收益基本上连通胀都跑不过,那绝对是最失败的投资了。

君君提示:你也可以写原创长文章,点此查看详情 >>

本文著作权归作者本人和加拿大省钱快报共同所有,未经许可不得转载。长文章仅代表作者看法,如有更多内容分享或是对文中观点有不同见解,省钱快报欢迎您的投稿。

18

最新评论 1

:你也是在投行工作的吗😃